Bijna acht maanden na de federale verkiezingen heeft de “Arizona-coalitie” een akkoord bereikt over hoe zij het land de komende jaren federaal wenst te besturen. Gezien de fiscaliteit een steunpilaar vormt van om het even welk beleid, is het niet verwonderlijk dat het meer dan 200 bladzijden tellende regeerakkoord ook een hele reeks fiscale maatregelen bevat.

Waar het grote publiek en de media voornamelijk de aandacht vestigen op de nog in te voeren “solidariteitsbijdrage” (oftewel een meerwaardebelasting bij de realisatie van financiële activa), worden er op administratief en procedureel vlak eveneens belangrijke maatregelen aangekondigd. Hierna vindt u een overzicht van de meest in het oog springende maatregelen en onze eerste bedenkingen daarover.

Het regeerakkoord is echter slechts het begin. De voorgestelde maatregelen en de bijbehorende modaliteiten moeten nu verder worden uitgewerkt. Daarom is het momenteel nog afwachten of, wanneer en op welke wijze de voorgestelde maatregelen effectief zullen worden omgezet in de fiscale wetgeving.

Fiscaal onderzoek

Herziening van aanslag- en onderzoekstermijnen

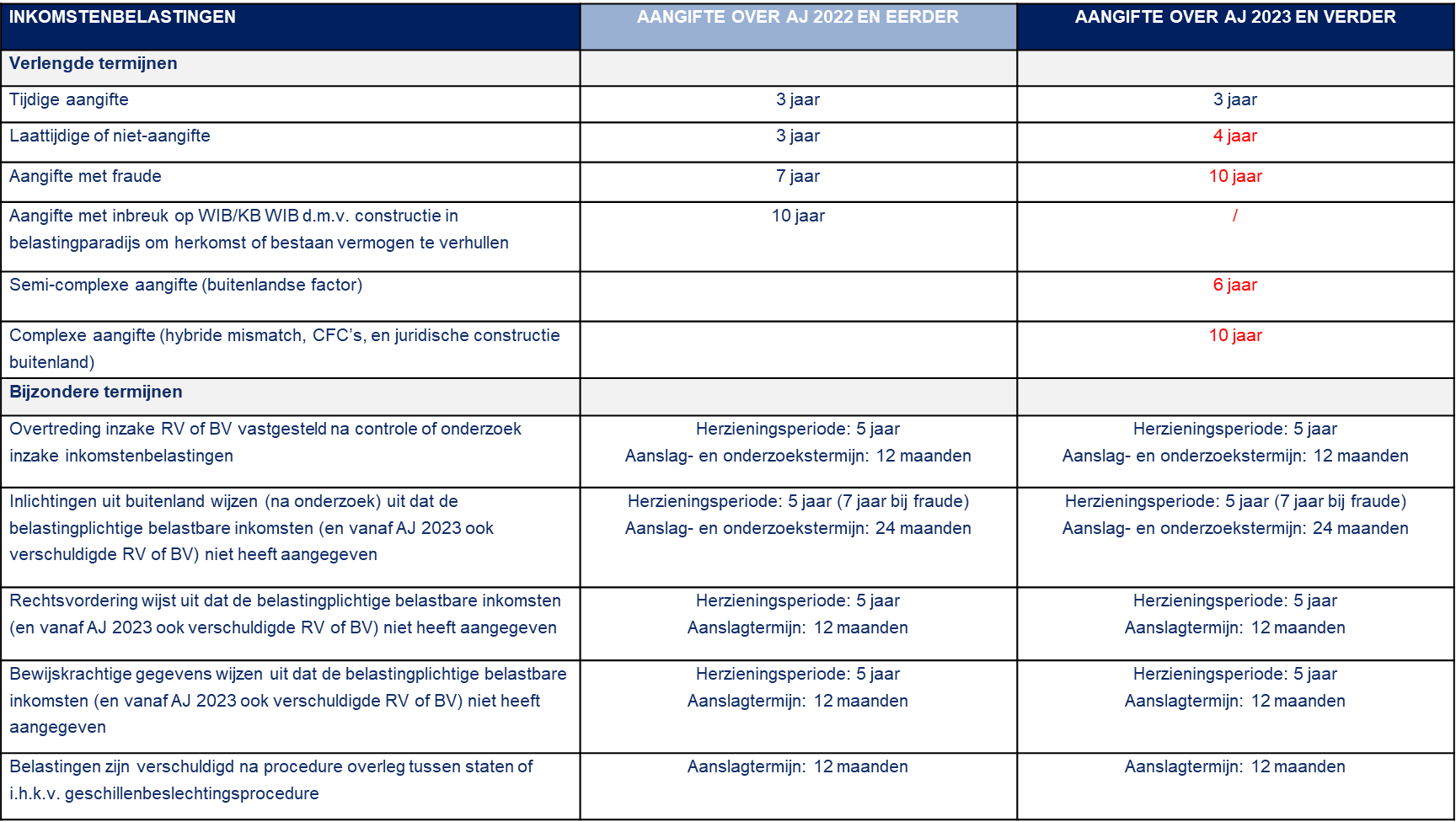

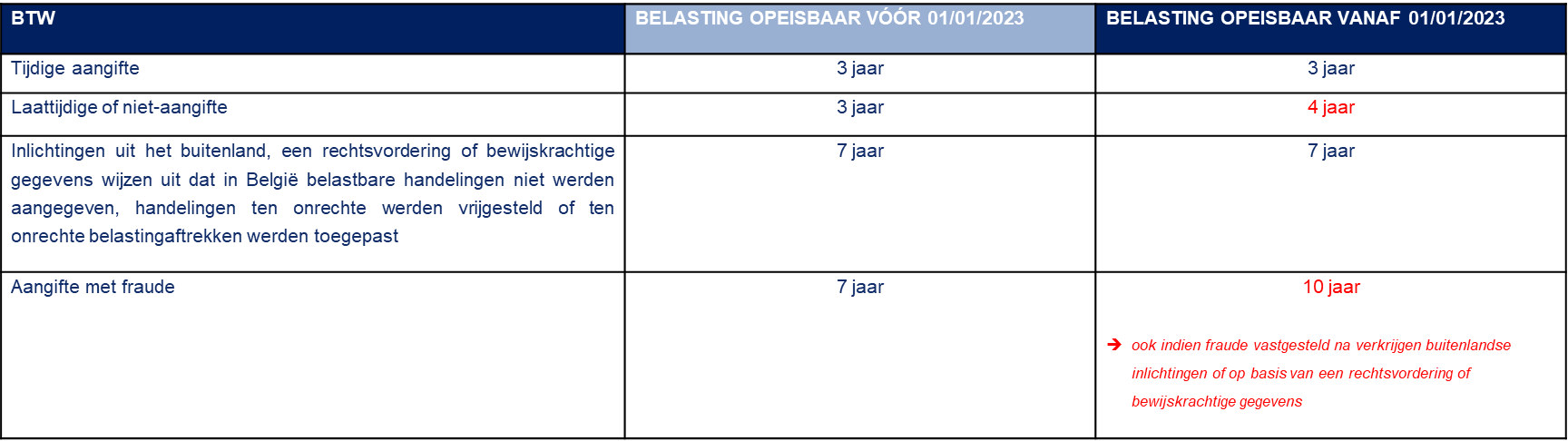

Met de Wet van 20 november 2022 breidde de Vivaldi-regering de verlengde aanslag- en onderzoekstermijnen in de inkomstenbelastingen en de verjaringstermijn voor de invordering van de belasting in de btw gevoelig uit (zie hierover ook onze eerdere nieuwsbrief). Daarentegen bleven de bijzondere termijnen in de inkomstenbelastingen (die toelaten om een aanslag te vestigen voor periodes die vijf of zeven (aanslag)jaren voorafgaan aan het jaar van de vaststelling van de overtreding) verder gelden en werden ze uitdrukkelijk van toepassing verklaard op de roerende voorheffing en de bedrijfsvoorheffing. Ook inzake btw bleef de zevenjarige termijn in geval van bewijskrachtige gegevens, inlichtingen uit het buitenland of gegevens uit een rechtszaak behouden. Samengevat leidde dat tot de volgende situatie voor elk van de vermelde belastingen:

Het moge duidelijk zijn dat de Arizona-regering een ander beleid wenst te voeren dan haar voorganger. Het nieuwe regeerakkoord stelt voor om de termijn voor een tijdige aangifte op drie jaar te behouden. Voor semi-complexe en complexe aangiften in de inkomstenbelastingen zou dit echter teruggebracht worden naar vier jaar (in plaats van zes of tien jaar). Ook de fraudetermijn zou teruggedraaid worden naar zeven jaar (in plaats van tien jaar). Deze maatregel, die de bedrijven minder lang in de onzekerheid inherent aan elke controle zal laten verkeren, is uiteraard toe te juichen. Het regeerakkoord bepaalt echter niets over (een wijziging van) de termijn in het geval van een laattijdige aangifte, zodat aangenomen wordt dat deze op vier jaar behouden blijft. De regering lijkt op basis van het regeerakkoord evenmin van plan om wijzigingen door te voeren aan de bijzondere termijnen in de inkomstenbelastingen, waardoor deze naar alle waarschijnlijkheid onverkort behouden zullen blijven.

Gezien de fiscale maatregelen pas in 2026 zouden ingevoerd worden, rijst echter meteen de vraag hoe de wetgever zal omgaan met het gedifferentieerd regime zoals dit vandaag geldt voor inkomstenbelastingen en btw. Zullen de teruggeschroefde termijnen voor de inkomstenbelastingen en btw ook gelden voor de lopende termijnen in verband met aanslagjaar 2023 en voor de invorderingen inzake btw vanaf 1 januari 2023, of pas vanaf (aanslag)jaar 2027? Wat zal het lot zijn van de termijnen van vóór het (aanslag)jaar 2023? Als de nieuwe regeling pas vanaf het (aanslag)jaar 2027 in werking zou treden, betekent dit dat gedurende een bepaalde periode drie verschillende stelsels naast elkaar zouden bestaan, afhankelijk van het (aanslag)jaar waarop de belasting betrekking heeft. In het licht van het rechtszekerheidsbeginsel en de ambitie van de regering om de (fiscale) wetgeving te vereenvoudigen, kan het creëren van bijkomende fiscale koterij niet de bedoeling zijn. Als de wetgever wijs is, laat hij de nieuwe wetgeving als proceduremaatregel onmiddellijk in werking treden, waardoor ze van toepassing zou zijn op alle lopende termijnen en procedures waar de rechten nog niet definitief verworven zijn. Dat betekent dat de onderzoeks- en aanslagtermijnen vanaf aanslagjaar 2023 waarvoor nog geen definitieve gevolgen in werking zijn getreden, worden herleid overeenkomstig de “nieuwe” regels. Daarnaast zou de aanslagtermijn van tien jaar in geval van gebruik van constructies in belastingparadijzen die ertoe strekken de herkomst of het bestaan van het vermogen te verhullen, zoals die termijn nog steeds bestaat voor aanslagjaar 2022 en daaraan voorafgaande aanslagjaren, eveneens verdwijnen bij de zogenaamde onmiddellijke inwerkingtreding van de nieuwe regels (wat een impact kan hebben op de lopende onderzoeken en geschillen). De taxaties met betrekking tot (aanslag)jaar 2023 en daaraan voorafgaande aanslagjaren zouden voor het overige in principe geen impact mogen ondervinden, aangezien de driejarige aanslagtermijn (bij ontstentenis van fraude en ongeacht of de aangifte al dan niet laattijdig werd ingediend) in beginsel (en behoudens situaties van een gebroken boekjaar) reeds verstreken zal zijn in 2025 en in ieder geval in 2026, zodat de rechten van de belastingplichtigen op dat vlak als verworven kunnen worden beschouwd.

Afschaffing dwangsommen bij obstructie van het onderzoek

Daarnaast wil de regering ook wijzigingen doorvoeren aan het systeem van dwangsommen in de inkomstenbelastingen. Dat systeem werd ingevoerd door de Wet van 20 november 2022, zowel voor inkomstenbelastingen als voor de btw. Wanneer een belastingplichtige of een derde moedwillig een fiscaal onderzoek hindert, beschikt de fiscus vandaag over de mogelijkheid om die belastingplichtige of derde door de fiscale rechter te laten veroordelen tot het betalen van een dwangsom. De praktijk leert dat tot op heden slechts een handvol procedures werden ingeleid door de fiscus, wat wellicht betekent dat de procedure te omslachtig is. Daarom is in het regeerakkoord opgenomen dat het systeem van de dwangsommen op de schop gaat en zal vervangen worden door toepassing te maken van een minimale belastbare winst, zoals voorzien in artikel 342, §1 WIB92.

Ook in dat verband rijzen de nodige vragen. Vooreerst is artikel 342, §1 WIB92 op zich geen sanctiebepaling, maar een bewijsmiddel waarover de fiscus beschikt om de belastbare basis correct te ramen. Gaat de wetgever van artikel 342, §1 WIB92 een sanctiebepaling maken of worden de huidige artikelen inzake dwangsommen aangepast?

Voorts is het niet onwaarschijnlijk dat de fiscus vóór het onderzoek bij een belastingplichtige reeds beschikt over informatie betreffende die belastingplichtige op basis van een zelfstandig onderzoek (eventueel bij een derde), en dat die informatie een taxatie mogelijk zou maken. Zal de fiscus dan moeten kiezen tussen ofwel een taxatie op basis van de minimaal belastbare winst, ofwel een taxatie op basis van de gegevens waarover hij reeds beschikt? Ons lijkt een combinatie van beide in ieder geval niet mogelijk. Bovendien zijn de bedragen die op dit ogenblik zijn vastgesteld als minimaal belastbare winst niet van die grootorde dat zij een afschrikwekkend effect zouden hebben voor de grote(re) fraudeurs. Integendeel, indien een belastingplichtige op grote schaal fiscale fraude heeft gepleegd, zal hij – gelet op die bedragen – eerder trachten een fiscaal onderzoek te verhinderen. In het verlengde daarvan zal het drukkingsmiddel van de fiscus helemaal komen te vervallen, wanneer een belastingplichtige (al dan niet te goeder trouw) in zijn aangifte een belastbare basis heeft opgenomen die groter is dan de minimaal belastbare winst. Het nieuwe systeem lijkt dan ook een soort van last resort voor de fiscus te zullen worden, voor het geval hij over geen enkele informatie beschikt.

Tot slot lijkt het regeerakkoord uit het oog te verliezen dat het systeem van de dwangsommen ook werd ingevoerd voor de btw. Zal die regeling ook worden aangepast? Zo ja, op welke wijze zou dat dan gebeuren? Zal de wetgever een forfaitaire btw-schuld bepalen, wanneer een belastingplichtige wetens en willens een fiscaal onderzoek (ver)hindert? Is dat te verzoenen met de Unierechtelijke beginselen die op de btw-materie betrekking hebben?

Verbetering van de vereiste voorafgaande kennisgeving van fraude

Voorts zal de regering onderzoeken hoe het systeem van de voorafgaande kennisgeving van aanwijzingen van fraude door de fiscus aan de belastingplichtige – die vereist is om de fraudetermijn te kunnen toepassen – verbeterd kan worden. De ruim interpreteerbare notie “aanwijzingen van fraude” leidt in de praktijk vaak tot geschillen tussen de belastingplichtige en de fiscus, waarbij de fiscus soms al te voortvarend bepaalde (feitelijke) elementen beschouwt als aanwijzingen van fraude. Dit voornemen van de regering kan alleen maar toegejuicht worden. De eerder vermelde Wet van 20 november 2022 leek immers de motiveringsverplichting voor de fiscus in dat verband af te zwakken, zonder rekening te houden met de minimale vereisten die gelden op basis van de wet over de motivering van bestuurshandelingen.

Optimalisatie van gegevensuitwisseling

Tot slot zou er verder worden ingezet op de optimalisatie van de (automatische) gegevensuitwisseling tussen staten en tussen de inspectiediensten onderling. De uit het buitenland ontvangen gegevens zouden in het CAP worden opgenomen. Ook andere financiële informatie zou zoveel mogelijk binnen het CAP worden geïntegreerd. De regering wenst immers een wettelijk kader te creëren voor het gebruik van de gegevens uit het CAP in het kader van anonieme datamining met het oog op dossierselectie. Men kan natuurlijk bedenkingen hebben over de proportionaliteit van deze voorgestelde maatregelen, en over het belang van bijzondere beveiliging tegen hacking van de uitermate gevoelige gegevens die in deze databank verzameld zullen worden. Wat echter vaststaat, is dat de fiscus over steeds meer informatie zal beschikken met betrekking tot belastingplichtigen. Men moet daarbij echter waakzaam zijn dat men niet in een ongebreideld Big Brother-systeem terechtkomt.

Aanpassing van het fiscale sanctiebeleid

Gelet op de controverse over het opleggen van fiscale sancties die het arrest van het Grondwettelijk Hof van 21 november 2024 over het verbod op aftrek van (overgedragen) fiscale verliezen (zie daarover onze eerdere nieuwsbrief) recent heeft veroorzaakt, wil de regering het fiscale sanctiebeleid voor alle belastingen hervormen. Als uitgangspunt wordt vooropgesteld dat de focus moet liggen op verduidelijking en bijsturing en niet langer op sanctionering. Belastingplichtigen te goeder trouw moeten hun aangifte kunnen verbeteren zonder dat daar sancties, boetes of interesten tegenover staan.

Voor de inkomstenbelastingen zou bij een eerste fout te goeder trouw niet meer automatisch een belastingverhoging van 10% worden opgelegd, maar zou de belastingplichtige enkel een verwittiging krijgen. Dat standpunt is eigenlijk louter een terugkeer naar de uitdrukkelijke wil van de wetgever, die bij de invoering ervan stelde dat de woorden “kan worden afgezien” in artikel 444, derde lid WIB92 niet wijzen op een arbitraire macht, maar betekenen dat de belastingverhoging van 10% gewoonweg niet wordt toegepast. Bovendien zou de fiscus geen automatische boete meer opleggen als aan de voorwaarden voor kwijtschelding van de betrokken sanctie is voldaan. De fiscus zal dus zelf nagaan of aan de voorwaarden voor het niet-opleggen van een eventuele sanctie is voldaan, zonder dat de belastingplichtige daartoe nog een gemotiveerd genadeverzoek zou moeten indienen.

De grote vraag is welke terugvorderingsmogelijkheden dit zal openen voor in het verleden betaalde belastingverhogingen bij een eerste overtreding. Na het bovenvermelde arrest van het Grondwettelijk Hof kropen velen al op de barricaden om te verkondigen dat dergelijke in het verleden (namelijk binnen de vijf voorbije jaren) betaalde belastingverhogingen nu via de procedure van ambtshalve ontheffing zouden kunnen worden teruggevorderd. Dat lijkt ons evenwel niet voor de hand te liggen. De overweging van het Grondwettelijk Hof over het opleggen van een belastingverhoging van 10% bij een eerste overtreding was immers slechts een obiter dictum zodathet Grondwettelijk Hof geen oordeel heeft geveld over de al dan niet grondwettelijkheid van de regeling van artikel 444 WIB92. Als het aangekondigde standpunt nu in de wet wordt ingeschreven, maakt die wetswijziging echter wel een nieuw feit uit waarvoor ambtshalve ontheffing zou kunnen worden gevraagd. Zelfs als de wetgever uitdrukkelijk zou bepalen dat het niet om een interpretatieve wet zou gaan en de gevolgen ervan enkel voor de toekomst zouden gelden, dan nog kan het principe van de retroactieve werking van de soepelere strafwet (zoals beschermd door artikel 15.1 BUPO-Verdrag en door het EHRM afgeleid uit de artikelen 6 en 7 EVRM) worden opgeworpen. In dossiers waar nog geen administratief beroep werd ingesteld tegen de belastingverhoging en ook in lopende gerechtelijke procedures lijkt een ontheffingsverzoek dus verdedigbaar. Technisch wordt de ontheffing wel enkel verleend voor overbelasting en blijft het dus de vraag of er om ontheffing van een loutere belastingverhoging kan worden verzocht. Waar die (onterecht opgelegde) belastingverhoging echter tot gevolg heeft gehad dat de belastbare basis en dus ook de verschuldigde belasting verhoogde (door bijvoorbeeld het aftrekverbod voor fiscale verliezen te triggeren), lijkt een ontheffingsverzoek in elk geval wel mogelijk. Al wie zijn rechten nu al wil vrijwaren en zolang de bezwaartermijn niet is verstreken, zou nu goed moeten nadenken en eventueel ten bewarende titel een bezwaarschrift indienen. Het bezwaarschrift kan immers perfect ook enkel op belastingverhogingen betrekking hebben.

Wat het voornoemde aftrekverbod van onder andere (overgedragen) fiscale verliezen betreft, wil men ervoor zorgen dat het verbod enkel nog van toepassing is bij herhaaldelijke overtredingen waarbij effectief een belastingverhoging van minstens 10% wordt toegepast. Overtredingen te goeder trouw of administratieve vergetelheden zouden dus niet langer aanleiding geven tot het aftrekverbod. Bovendien zou de regeling ook billijker worden gemaakt doordat de door het aftrekverbod ontstane bijkomende belastbare grondslag zou kunnen worden gecompenseerd met eventuele verliezen van het betrokken belastbare tijdperk (maar dus niet met overgedragen verliezen). Sommige bij de onderhandeling betrokken bronnen stellen echter dat de tekst van het regeerakkoord een foutje bevat en dat de aftrekbeperking enkel de verliezen van het lopende jaar beoogt te treffen, terwijl de overgedragen verliezen en andere fiscale attributen wel degelijk aftrekbaar zouden blijven. Zodoende is het helaas niet duidelijk welke contouren de beoogde afzwakking van de maatregel zal hebben.

Daarnaast plant men ook verder in te zetten op een modern boetebeleid inzake btw. Zo zou bij de vaststelling van de hoogte van de proportionele geldboete voortaan onder meer rekening worden gehouden met de verzachtende omstandigheid dat de Schatkist door de begane inbreuk geen financieel nadeel heeft geleden. Dat voornemen kan alleen maar als positief worden onthaald.

Verder laat men zich ook inspireren door onze noorderburen. Er zal immers worden onderzocht of het opportuun is om naar Nederlands model in de Belgische fiscale wetgeving een vrijstelling te voorzien voor het zogenaamd “objectief pleitbaar standpunt”, waardoor geen fiscale sanctie mag worden opgelegd als het op grond van de op dat moment heersende rechtspraak verdedigbaar is dat de belastingplichtige correct heeft gehandeld. Daarbij kan de vraag worden gesteld in welke mate de situatie waarin een belastingplichtige een objectief pleitbaar standpunt heeft, verschilt van de situatie waarin die belastingplichtige te goeder trouw handelt. Is een belastingplichtige immers niet per definitie te goeder trouw als hij een pleitbaar standpunt verdedigt? Als de vrijstelling voor het objectief pleitbaar standpunt echter ook voor tweede en latere overtredingen zou gelden, lijkt ze wel een toegevoegde waarde te zullen bieden.

Ten slotte wil de regering (in overleg met de gewesten) ook werk maken van een permanente mogelijkheid tot (para)fiscale regularisatie. De voorwaarden daarvoor zouden nog wat strenger zijn dan in het verleden: voor niet-verjaarde inkomsten zou een tariefverhoging van 30% van toepassing zijn en voor verjaarde inkomsten zou de regularisatieheffing 45% bedragen. Het regeerakkoord vermeldt geen verdere preciseringen, zodat die tarieven lijken te zullen gelden voor zowel directe als indirecte belastingen. Wel zou er in een uitzondering worden voorzien voor belastingplichtigen die hun goede trouw kunnen aantonen. Daarbij kan worden gedacht aan erfgenamen die besmette gelden erven, maar pas later de onwettige herkomst ervan vernemen. Zij lijken die gelden te zullen kunnen regulariseren met een vrijstelling. Hoe die vrijstelling er precies zal uitzien (volledige of gedeeltelijke vrijstelling van de tariefverhoging of zelfs van de regularisatieheffing), is voorlopig nog koffiedik kijken.

Terugdringen van het aantal hangende fiscale geschillen

De regering heeft zich ook tot doel gesteld om het aantal fiscale geschillen te verminderen (eind 2024 waren er maar liefst 14.678 fiscale geschillen hangend voor de rechtbanken en 6.397 voor de hoven van beroep).

Aangezien de nu bestaande vorm van alternatieve geschillenbeslechting, de fiscale bemiddeling, al te vaak niet succesvol blijkt (zeker bij zogenaamde princiepskwesties), klinkt er vanuit de praktijk blijvende kritiek op het systeem. Die kritiek heeft vooral betrekking op de onmogelijkheid voor de fiscale bemiddelaars om zelf een standpunt in te nemen of knopen door te hakken (behalve wat betreft de kwijtschelding van sancties waarvoor wel bepaalde bevoegdheden van de Minister naar de Bemiddelingsdienst werden overgedragen). Bij blijvende onenigheid kunnen zij in het verslag immers enkel vaststellen dat de standpunten van partijen blijven verschillen. De regering wil dan ook inzetten op een nieuwe vorm: de fiscale bemiddeling zou worden omgevormd naar fiscale arbitrage. De regering stelt daarbij de onafhankelijkheid en onpartijdigheid van de fiscale arbiters te willen waarborgen. Bovendien zou de fiscale arbiter die de klacht behandelt, niet dezelfde persoon zijn als degene die effectief over de arbitrage beslist. Het lijkt er dus op dat er ook niet aan de FOD Financiën verbonden arbiters bij de procedure zullen worden betrokken. Anders dan wat nu voor een bemiddelingsprocedure geldt, zou de fiscale arbitrage pas kunnen worden opgestart als de administratieve beroepsprocedure volledig afgerond is. Om oneigenlijk gebruik van de arbitrageprocedure tegen gaan, zouden barema’s worden ingevoerd en zou de partij die in het ongelijk wordt gesteld de kost van de arbitrage alleen moeten dragen.

Dit voornemen van de regering roept heel veel vragen op. Na het administratief beroep zal de belastingplichtige kennelijk moeten kiezen tussen de gerechtelijke weg of een arbitrageprocedure. Wie zullen echter als arbiters worden aangesteld? Wat zal de verhouding zijn tussen beide procedures? Zal de belastingplichtige, na ongelijk te hebben gekregen in de arbitrageprocedure, nog een gerechtelijke procedure kunnen opstarten? En de fiscus? Zal het recht op een dubbele aanleg, dat artikel 617, derde lid Ger.W. voor fiscale gerechtelijke geschillen voorziet, ook in de arbitrageprocedure worden gewaarborgd? Het is voorlopig dus heel onduidelijk hoe deze maatregel te verzoenen zal zijn met het legaliteitsbeginsel, het beginsel van de scheiding der machten en het gelijkheidsbeginsel. Bovendien lijkt het vooropgestelde systeem door de aangekondigde barema’s en kostentoewijzing geen ontlasting van het gerechtelijk apparaat te zullen teweegbrengen, maar eerder een klassenjustitie te zullen installeren. Jan Modaal zal er vermoedelijk zeer weigerachtig tegenover staan een arbitrageprocedure op te starten, als hij al in die mogelijkheid verkeert gelet op de barema’s.

De huidige fiscale bemiddelingsdienst omvormen naar fiscale arbitrage lijkt dan ook een uitdagende onderneming, terwijl de grootste verzuchtingen bij het huidige systeem zouden kunnen worden geremedieerd door de rol van de bemiddelingsdienst op te waarderen. Een kleine wettelijke ingreep zou daarbij al een groot verschil kunnen maken: op het moment dat de fiscale bemiddelaar zijn verslag opmaakt, moet hij een (niet-bindend) advies formuleren over de taxatie. Een dergelijk (negatief) verslag zou de fiscus er immers al toe kunnen brengen om een gerechtelijke procedure te willen vermijden en dus het door de belastingplichtige ingestelde bezwaar in te willigen. Voor de rechtbank een taxatie verdedigen terwijl de belastingplichtige beschikt over een verslag waarin een onafhankelijke ambtenaar expliciet aangeeft het niet eens te zijn met die taxatie, zou voor de fiscus een bijkomende horde vormen. Omgekeerd zal ook de belastingplichtige bij een negatief advies twee keer nadenken alvorens een gerechtelijke procedure op te starten. Wel moet worden overwogen om ook minstens een onafhankelijke bemiddelaar bij zo’n verslag te betrekken.

Daarnaast wil de regering nagaan welke mogelijkheden er zijn om in alle rechtsgebieden de behandeling van fiscale geschillen binnen een redelijke termijn te kunnen garanderen. Een piste die daarbij wordt aangehaald, is de vraag of fiscale geschillen die niet binnen een redelijke termijn voor de hoven en rechtbanken behandeld kunnen worden (klassiek kan worden gedacht aan de ellenlange behandelingstermijnen voor het hof van beroep Brussel of aan de moeilijkheden waarmee de fiscale kamer van de rechtbank van eerste aanleg Leuven kampt) door een ander hof van beroep of rechtbank zouden kunnen worden behandeld. Hierop kan natuurlijk veel kritiek worden verwacht vanuit de rechterlijke macht, terwijl het eigenlijke probleem hier ligt in de regels van de territoriale bevoegdheid (artikel 632 Ger.W.). De werklast zou meer gespreid moeten kunnen worden, maar onder de huidige regelgeving is dat niet evident.

Meer rechtszekerheid en evenwichtigere relatie tussen fiscus en belastingplichtige

De nieuwe regering streeft er ook naar een evenwichtigere relatie te bewerkstelligen tussen de fiscus en de belastingplichtigen.

Daartoe wil de regering er vooreerst voor zorgen dat belastingplichtigen bij lopende controles, geschillen of bij vragen aan een belastingplichtige een rechtstreekse en directe toegang hebben tot de controleurs of diensten die verantwoordelijk zijn voor hun dossier. Voor controles in de verschillende fiscale subdomeinen (btw, vennootschapsbelasting, bedrijfsvoorheffing, enz.) zou daartoe een uniforme communicatie worden ingevoerd, met een duidelijk geïdentificeerd contactpunt voor elk bevoegd centrum (inclusief telefoonnummer en e-mailadres). Belastingplichtigen zouden dus rechtstreeks contact kunnen opnemen met de fiscus en, indien nodig, een afspraak kunnen maken. Bovendien zouden fiscale controles worden vereenvoudigd en uniform gemaakt dankzij gestandaardiseerde rapportering en stelt de regering dat elke belastingplichtige zich moet kunnen beroepen op het zogenaamde “only once”-principe zodat dezelfde informatie niet meerdere keren aan de fiscale autoriteiten moet worden verstrekt. Tegelijk zouden de lokale centra worden geherwaardeerd, zodat particulieren en KMO's sneller antwoord krijgen op kleinere vragen.

Ten tweede wil de regering zorgen voor grotere transparantie vanwege de fiscus. Zo wordt vooropgesteld dat de FOD Financiën alle rechtspraak waarbij hij betrokken is, zal publiceren en op eigen kosten toegankelijk maken voor iedereen.

Ten derde wil men de rechtszekerheid voor belastingplichtigen verhogen door ervoor te zorgen dat circulaires en aanpassingen van de administratieve commentaar onmiddellijk na de goedkeuring van nieuwe wetgeving worden gepubliceerd. De regering neemt zich bovendien voor om geen retroactieve fiscale regels in te voeren en te waken over de strikte toepassing van de fiscale wetgeving.

Ten vierde zou ook het vertrouwensbeginsel in de fiscale wet worden verankerd en zou meer bepaald worden verduidelijkt dat belastingplichtigen die zijn gecontroleerd op een bepaald element uit hun aangifte en die praktijk bij ongewijzigde wetgeving in een volgend belastbaar tijdperk verderzetten, niet kunnen worden gepenaliseerd bij een eventuele latere controle.

Ten vijfde wil men de relatie tussen de belastingplichtigen en de fiscus proberen te herstellen. In overeenstemming hiermee zou een charter van de belastingplichtige worden ingevoerd dat verschillende zaken zal moeten waarborgen: (1) de harmonisatie van de fiscale termijnen, (2) een direct en persoonlijk contact met de fiscus, (3) het recht op een fout wanneer belastingplichtigen te goeder trouw handelen, (4) het recht op privacy en de onschendbaarheid van de woning zonder specifieke rechtvaardiging of aanleiding, en (5) een beperking van de duur van de controles. Naar wat dit nu allemaal concreet zal betekenen, is het nog gissen. Zullen de visitatiebevoegdheden van de fiscus worden ingeperkt? Zullen er strengere voorwaarden worden opgelegd? Of blijft het eerder bij een symbolische ingreep zonder concrete gevolgen? Daarnaast garandeert de nieuwe regering een snelle en efficiënte procedure voor de behandeling van klachten over ernstige interne disfuncties bij de fiscus en wil men ervoor zorgen dat de ambtenaar die een bezwaar behandelt, niet dezelfde is als degene die de controle heeft uitgevoerd (wat op heden helaas inderdaad soms wel het geval is).

Ten zesde zou ook het zogenaamde “horizontaal toezicht” nieuw leven worden ingeblazen. In tegenstelling tot het klassieke verticale controlemodel is dit systeem gebaseerd op overleg en wederzijds vertrouwen tussen de fiscus en de belastingplichtige. Het horizontaal toezicht wil transparantie en samenwerking vanaf het begin bevorderen en daarmee ingaan tegen de heersende controlecultuur, die eerder uitgaat van wantrouwen. Ondernemingen die zich in het horizontaal toezicht inschrijven, verbinden zich ertoe om de fiscus voortdurend actuele nauwkeurige informatie te verstrekken, terwijl de fiscus op zijn beurt voorspelbaarheid en zekerheid biedt. De implementatie van dit model brengt voor de ondernemingen echter een meer dan aanzienlijke administratieve last met zich mee, terwijl wat men ervoor terugkrijgt voorlopig niet echt geweldig te noemen is. Slechts enkele grote ondernemingen in het land waren dan ook bereid het systeem (dat zich tot op heden in een testfase bevindt) toe te passen. Om daar verandering in te brengen, zouden volgens de regering bedrijven die instappen in het nieuwe systeem bijkomende voordelen kunnen genieten, zoals een snellere terugbetaling van eventuele fiscale tegoeden en snellere rechtszekerheid. Het succes van het horizontaal toezicht zal echter niet alleen afhangen van de vraag of de regering de bedrijven voldoende kan motiveren om deel te nemen, maar vooral of zij het systeem effectief toegankelijk en werkbaar kan maken voor KMO’s. Het model moet immers kunnen openstaan voor elke onderneming.

Ten zevende zou een duidelijk wettelijk kader worden vastgelegd voor het gebruik door de fiscus van onrechtmatig verkregen gegevens die op heden op grond van de zogenaamde fiscale Antigoon-rechtspraak van het Hof van Cassatie nog te vaak voor taxatiedoeleinden kunnen worden aangewend. Daarbij zou worden gegarandeerd dat de fiscus de fiscale procedureregels naleeft.

Ten slotte waarborgt de regering de beslissingsautonomie van de “Dienst Voorafgaande Beslissingen”. De regering zal de werking van deze dienst evalueren en de benoemingsprocedure van de collegeleden hervormen, met een sterkere nadruk op hun expertise en de voorwaarden voor detachering en loopbaanontwikkeling van het personeel.

Beperken van administratieve lasten

De nieuwe regering neemt zich voor om gedurende de gehele legislatuur administratieve formaliteiten te schrappen of bij te sturen.

Zo zouden het dagontvangstenboek en diverse btw-registers worden geschrapt, bijgestuurd of zoveel als mogelijk worden vereenvoudigd. Daarbij zal men rekening houden met de bestaande controlemogelijkheden en de informatie waarover de fiscus al beschikt. Daarnaast zouden bepaalde administratieve formaliteiten, zoals de nihil klantenlisting, worden afgeschaft naar aanleiding van de invoering van e-reporting.

Voor KMO’s zouden ook de regels inzake transfer pricing-documentatie worden vereenvoudigd en beperkt tot de essentie.

Verder zou de wetgeving over het UBO-register worden herzien om ervoor te zorgen dat het een effectief instrument blijft in de strijd tegen fraude, maar zonder administratieve overlast en extra kosten voor ondernemingen. Men wil er onder meer voor zorgen dat alle informatie die in het UBO-register moet komen en al via andere kanalen (notaris, KBO, ...) beschikbaar is, rechtstreeks doorstroomt naar het UBO-register (zonder kosten of lasten).

Ten slotte zou het gebruik van de e-Box worden verplicht. In dit verband moet het KB van 25 december 2023 tot uitvoering van de artikelen 6, 5 en 13 van de wet van 27 februari 2019 nog worden uitgevoerd door de ministers die limitatief zijn opgesomd in artikel 12 van dit besluit. Niettemin zal de regering ook nog andere noodzakelijke uitvoeringsmaatregelen moeten nemen om de goede werking van de e-Box te garanderen, zoals voorzien in artikel 13 van de wet van 27 februari 2019, gewijzigd door de wet van 13 september 2023. In elk geval houdt de regering zich aan de begindatum voor het verplicht gebruik van de e-Box “Enterprise” in de B2B-sector (namelijk 2026) en zal zij daarvoor de nodige sensibiliseringscampagnes voeren.

Aarzel niet ons te contacteren als u een vraag hebt over deze aangekondigde ontwikkelingen.